Veiðigjald – einfalt og gagnsætt

12. júlí, 2023

Flest hafa heyrt talað um veiðigjald og vita að það er gjald sem sjávarútvegsfyrirtæki greiða fyrir að fá að veiða fisk við Ísland. Þó eru kannski færri sem átta sig á því, hvernig upphæð gjaldsins er reiknuð; hvernig verður gjaldið til? Mest er tekist á um hver upphæðin eigi að vera, hvort hún sé of lág eða há. Afar lítið fer hins vegar fyrir umræðu um þá þætti sem hafa úrslitaáhrif á upphæð veiðigjaldsins, það er rekstrarskilyrði sjávarútvegs og aflabrögð.

Eðlilegar sveiflur

Tekjur ríkissjóðs af veiðigjaldi eru mismiklar frá einu ári til annars. Því er oft ranglega haldið fram að þegar tekjur ríkissjóðs af veiðigjaldi lækka, þá hafi gjaldið verið lækkað. Það er alls ekki svo. Hið sama á við ef tekjur ríkisjóðs af veiðigjaldi hækka, þá hefur gjaldið ekki verið hækkað. Veiðigjald er nefnilega föst prósenta, 33%, sem reiknast af afkomu fiskveiða á fölmörgum fisktegundum. Hversu hátt veiðigjaldið verður ræðst svo á endanum af afla einstaka tegunda.

Nefna má til útskýringar dæmi af virðisaukaskatti sem er almennur neysluskattur og einn stærsti tekjuliður ríkissjóðs. Tekjur af virðisaukaskatti ráðast af veltu og verði á vöru og þjónustu. Þær sveiflast því almennt í takti við neyslu í hagkerfinu á hverjum tíma. Þannig að, ef tekjur af virðisaukaskatti aukast þá þýðir það ekki að virðisaukaskattur hafi verið hækkaður, heldur að velta í hagkerfinu hafi aukist. Ef seld er vara fyrir 1.000 krónur og af því er virðisaukaskattur 24% þá koma 194 krónur í ríkissjóð. Ef salan nemur 1.250 krónum renna 242 krónur í ríkissjóð. Og eftir því sem salan er meiri, því fleiri krónur renna í ríkissjóð.

Nákvæmlega það sama á við um tekjur ríkissjóðs af veiðigjaldi, þær sveiflast eftir afkomu í fiskveiðum og afla. Miklar sveiflur eru bæði í afkomu í fiskveiðum og afla einstaka fisktegunda á milli ára. Því er fullkomlega eðlilegt að upphæð veiðigjaldsins sveiflist frá einu ári til annars, rétt eins og upphæð annarra skatta.

Þriðjungur af afkomu

Þótt veiðigjald sé kallað „gjald“ er það í raun skattur vegna nýtingar á auðlind. Því skal haldið til haga að sjávarútvegurinn var lengst af eina atvinnugreinin sem greiddi auðlindaskatt, þrátt fyrir að aðrar atvinnugreinar nýti íslenskar auðlindir. Nú hefur auðlindaskattur á fiskeldi bæst við. Enginn skattur er greiddur af nýtingu annarra auðlinda hér á landi.

En hvernig er veiðigjald þá reiknað? Gjaldið er einfaldlega 33% af afkomu fiskveiða eins og áður segir og í grunninn er það ekki flóknara en svo. Þegar þessi þriðjungshlutur hefur verið reiknaður þá fæst sú krónutala sem greiða þarf fyrir hvert kíló af óslægðum lönduðum afla. Veiðigjald er því upphæð af hverju kílói af fiski. Þau sem vilja svo sökkva sér dýpra í reiknistofns gjaldsins geta glöggvað sig á 5. grein laga um veiðigjald.

Afkoma mismundi eftir tegundum

En er greitt veiðigjald af öllum fisktegundum? Nei, ekki alveg. Gjaldið leggst á þær tegundir sem stjórnað er með aflamarki (kvóti í daglegu máli), en ekki er lagt gjald á þær tegundir sem veiðast í óverulegu magni. Því eru í kringum 20 tegundir sem bera veiðigjald ár hvert og gjaldið er reiknað sérstaklega fyrir hverja þeirra. Það er gert vegna þess að afkoma af veiðum er mjög mismunandi eftir því hvaða tegund á í hlut. Til dæmis hefur gjaldið fyrir hvert kíló af þorski verið mun hærra en fyrir hvert kíló af ufsa þar sem afkoman af þorskveiðum hefur verið betri en af ufsaveiðum. Ef afkoma reynist neikvæð af tiltekinni tegund, ber hún ekkert veiðigjald á komandi ári enda er veiðigjald 33% af afkomu.

Það er ríkisskattstjóri sem sér um útreikning á veiðigjaldi, en sú framkvæmd á sér stað að hausti þar sem stuðst er við gögn frá árinu á undan. Niðurstaðan er borin undir ráðherra sjávarútvegsmála, sem í lok hvers árs auglýsir upphæðir veiðigjalds fyrir hverja fisktegund í Stjórnartíðindum fyrir komandi ár. Hér má sjá veiðigjaldið í ár, en það byggist á afkomu fiskveiða árið 2021. Á næsta ári verður gjaldið í samræmi við afkomu fiskveiða á árinu 2022.

Aflinn skiptir máli

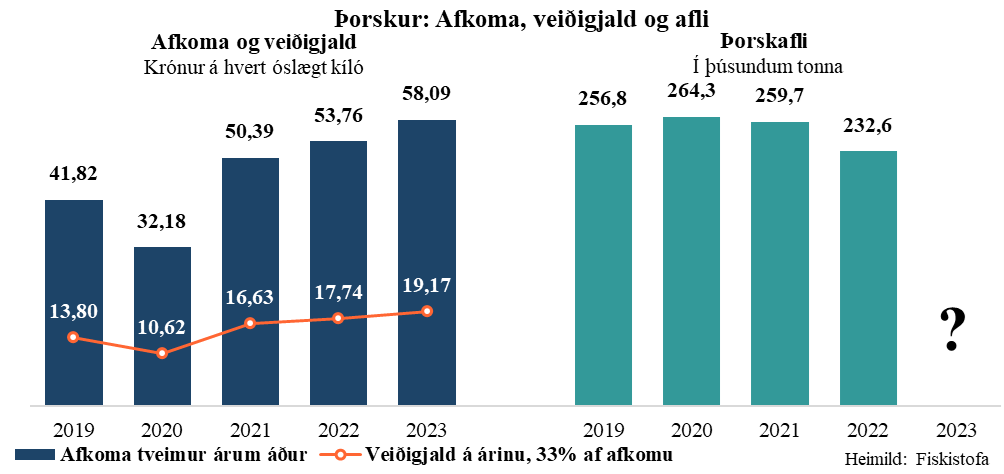

Í ár fær ríkið í sinn hlut 19,17 krónur af hverju kílói af óslægðum þorski sem sjávarútvegsfyrirtæki landa. Það er þriðjungur af afkomu af þorskveiðum árið 2021, sem var rétt rúmar 58 krónur á hvert kíló. Eins og sést á vinstri helming myndarinnar hér að neðan hefur afkoma af þorskveiðum batnað undanfarin ár. Samtímis hækkar krónutala veiðigjalds. Hægra megin á myndinni sést þorskafli. Eðlilega liggur ekki fyrir hver aflinn verður í ár og því ekki ljóst hverjar tekjur ríkissjóðs verða af veiðigjaldinu. Heildarupphæð veiðigjalds af þorski nam ríflega 4,1 milljarði króna í fyrra. Það er margfeldi af veiðigjaldi á þorsk á árinu 2022 (17,74 krónur) og þorskafla sama ár (tæp 232,6 þúsund tonn). Árið 2021 nam hún hins vegar rúmlega 4,3 milljörðum króna, en ástæðan fyrir samdrætti á milli áranna 2021 og 2022 má einkum rekja til samdráttar í afla. Af þessu sést að afli hefur mikil áhrif á heildarfjárhæð veiðigjalds og rétt er að hafa það í huga þegar rætt er um hvort gjaldið hafi hækkað eða lækkað.

Fagleg umræða er allra hagur

Af ofangreindu má vera ljóst að forsendur þeirra skattheimtu sem felst í veiðigjaldinu eru ekki flóknar. Á hinn bóginn byggja þær á afkomu í veiðum sem getur verið afar sveiflukennd á milli ára enda fjölmörgum óvissuþáttum háð. Má hér meðal annars nefna fiskgengd, stærð nytjastofna, skilyrði í hafi, gengi krónunnar, olíuverð og ástand efnahags- og stjórnmála í löndum þar sem sjávarafurðir eru seldar. Í þessum efnum getur þróunin jafnframt verið afar mismunandi á milli fisktegunda sem eru fjölmargar og ólíkar. Það sem hefur svo úrslitaáhrif á tekjur ríkissjóðs er afli einstaka tegunda. Þar geta verið miklar sveiflur frá einu ári til annars eins og glögglega má sjá í ofangreindu dæmi um þorskafla. Í þessu samhengi er einnig vert að minnast á loðnubrest árin 2019 og 2020. Hann leiddi ekki aðeins til þess að ríkissjóður fékk engar tekjur af veiðigjaldi af loðnu þau ár, heldur einnig árin 2021 og 2022. Veiðigjald á þessum tveimur árum byggðist á afkomu fiskveiða árin sem loðnubrestur var. Og þegar engin loðna veiðist, þá er engin afkoma af veiðunum.

Umræðan um veiðigjald ætti á öllum tímum að vera fagleg og lifandi, rétt eins og um aðra tekjustofna ríkisins – það er allra hagur. Og þegar deilt er um hvað er hátt og hvað er lágt veiðigjald, verður að hafa hliðsjón af tölulegum staðreyndum og því hvernig gjaldið er reiknað. Veiðigjald er nefnilega ekki flókið og alls ekki flóknara en aðrir skattar. Í þessu samhengi er rétt að benda á að Fiskistofa birtir mánaðarlega upplýsingar um veiðigjald, það er heildarupphæð og afla niður á tegund, auk upplýsinga um greiðendur. Þetta eru eflaust ítarlegri upplýsingar en liggja fyrir um aðra tekjustofna ríkisins.

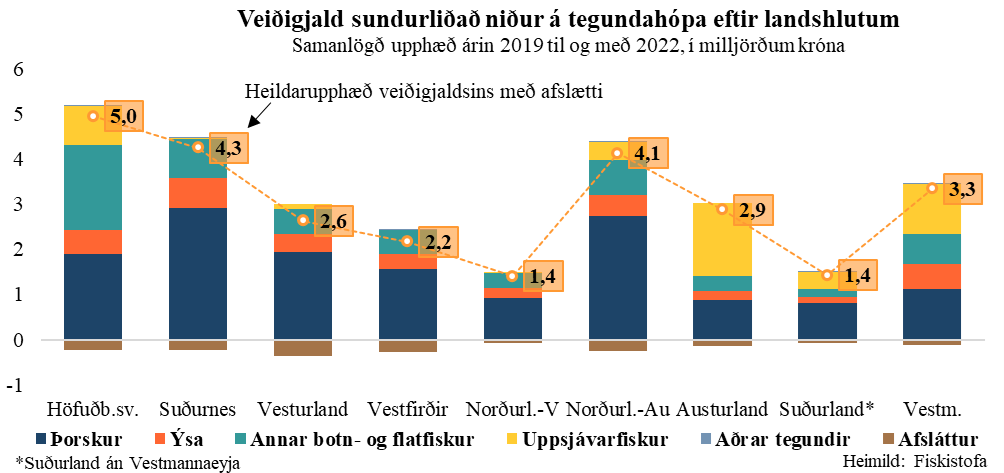

Finna má ýmsar gagnlegar upplýsingar um veiðigjald á mælaborði Radarsins. Þar má til dæmis sjá að ríflega 900 aðilar greiða veiðigjald á ári hverju. Mikill meirihluti greiðir þó aðeins brot af heildarupphæð veiðigjaldsins ár hvert á meðan 10 stærstu greiða um helming allrar upphæðarinnar. Allir aðilar fá afslátt af veiðigjaldi, en hann kemur sér einkar vel fyrir þá sem stunda strandveiðar og minni útgerðir, sem enda með 40% afslátt af öllu því sem þeir greiða í veiðigjald. Einnig sést hvernig veiðigjaldið og fjöldi gjaldskyldra aðila dreifist eftir landshlutum, en þeir geta verið afar ólíkir þegar kemur að veiðum á einstaka tegundum eins og sést á myndinni hér fyrir neðan.