Málefnaleg umræða skiptir sköpum

14. júlí, 2023

Það er hagur allra að umræða á opinberum vettvangi sé málefnaleg og byggð á staðreyndum. Þannig eykst almennur skilningur um einstök málefni. Skoðanir verða þó áfram skiptar á milli manna um einstök mál en betra ef þær byggja á rökum og réttum upplýsingum í stað tilfinninga og ágiskana. Þannig þokast málin í rétta átt og umræðan verður einn lykilþátta í framþróun hagkerfisins, okkur öllum til heilla.

Umræðan um veiðigjald á opinberum vettvangi er oft á misskilningi byggð. Því er til dæmis oft haldið fram að þegar tekjur ríkissjóðs af veiðigjaldi lækka, þá hafi gjaldið verið lækkað. Eins og rakið var í grein á Radarnum í gær, er það ekki svo. Veiðigjald er nefnilega föst prósenta, 33%, sem reiknast af afkomu fiskveiða á fjölmörgum fisktegundum. Hversu miklar tekjur ríkissjóður fær svo á endanum af veiðigjaldi, ræðst af afla einstaka fisktegunda. Miklar sveiflur eru í afkomu fiskveiða og afla einstaka fisktegunda á milli ára. Því er fullkomlega eðlilegt að upphæð veiðigjaldsins sveiflist frá einu ári til annars, rétt eins og upphæð annarra skatta.

En að fleiru þarf að huga í umræðu um veiðigjald - þá helst því sem snýr að tekjum ríkissjóðs og þeim ábata sem samfélagið nýtur vegna sjávarútvegs.

Sjávarútvegur er í alþjóðlegri samkeppni

Um 98% af íslenskum sjávarafurðum eru seld á mörkuðum víða um heim. Íslensk sjávarútvegsfyrirtæki eru því í alþjóðlegri samkeppni um að selja fisk, ekki innlendri. Samkeppnin þar er afar hörð og þorskur frá Íslandi keppir ekki bara við þorsk frá öðrum löndum heldur einnig ýmsar aðrar tegundir af hvítum fiski. Ísland er eitt örfárra landa í heiminum sem leggur á sérstakt veiðigjald – auðlindaskatt – á sjávarútveg. Þá eru aðrar álögur á íslensk sjávarútvegsfyrirtæki mun hærri en tíðkast hjá erlendum samkeppnisaðilum. Þetta hefur óhjákvæmilega áhrif á samkeppnishæfni íslenskra sjávarútvegsfyrirtækja á erlendum mörkuðum en í flestum löndum njóta sjávarútvegsfyrirtæki beinna opinberra styrkja, niðurgreiðslna eða undanþága frá hefðbundnum sköttum og gjöldum. Fram hjá þessu er iðulega horft þegar talið berst að sköttum og gjöldum sem lögð eru á íslensk sjávarútvegsfyrirtæki enda oftar einblínt á upphæð veiðigjaldsins.

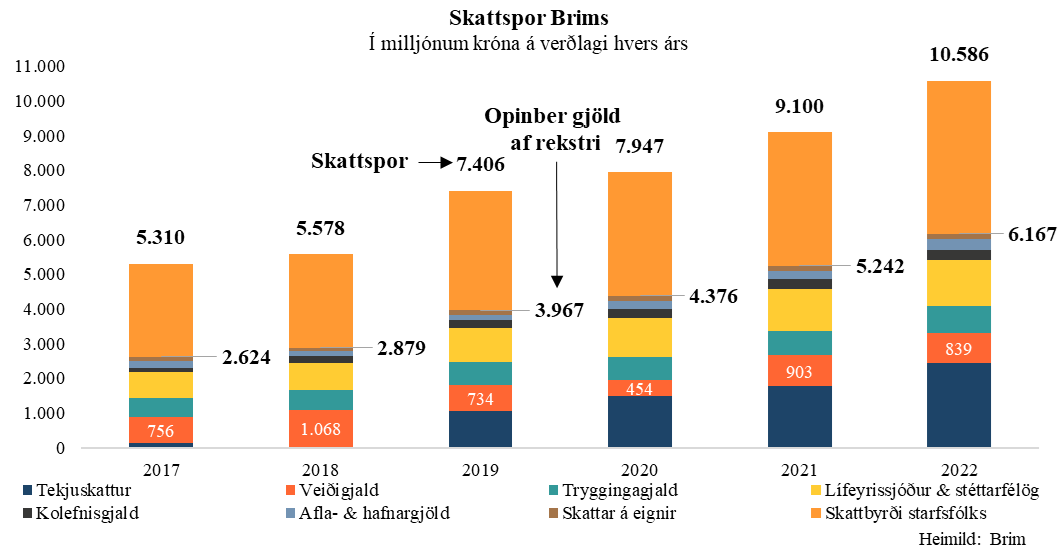

Veiðigjald lítill hluti af stóru skattspori

Því fer fjarri að veiðigjaldið sé eina gjaldið sem íslenskur sjávarútvegur greiðir í ríkissjóð. Nærtækt er að taka raunverulegt dæmi af sjávarútvegsfyrirtækinu Brim hf. Á myndinni sem er hér fyrir neðan má sjá skattspor félagsins frá árinu 2017 til ársins 2022. Fjallað er nánar um það í Árs- og sjálfbærniskýrslu fyrirtækisins. Þar kemur fram að Brim greiðir tekjuskatt af hagnaði og tryggingargjald af launum starfmanna. Þess má geta að tryggingargjald sem greitt er vegna sjómanna er hærra en greitt er vegna annarra starfsmanna. Sérstök trygging vegna sjómanna er 0,65% og bætist við almennt álagningarhlutfall tryggingargjalds. Einnig greiðir fyrirtækið hafnar- og aflagjald, kolefnisgjald, skatta af eignum og mótframlag í lífeyrissjóð. Til viðbótar innheimtir Brim og stendur skil á sköttum og gjöldum sem eru ekki gjöld félagsins sjálfs en grundvallast á rekstri og verðmætum sem verða til í fyrirtækinu með beinum hætti. Má hér nefna tekjuskatt og útsvar af launum starfmanna, auk lífeyrisgreiðslna.

Þetta kallast skattspor Brims en það telur alla skatta og opinber gjöld sem myndast vegna verðmætasköpunar sem rekstur þess skilar. Veiðigjald er einungis hluti af því. Sé til að mynda tekið mið af opinberum gjöldum sem félagið greiddi af rekstri Brims árið 2022 var veiðigjaldið tæplega 14% af opinberum gjöldum fyrirtækisins. Þessi 14% eru það sem Brim þarf að greiða umfram öll önnur fyrirtæki í landinu sem ekki eru í sjávarútvegi í opinber gjöld, hvort sem þau nýta auðlindir í starfsemi sinni eða ekki. Sé hins vegar tekið mið af skattspori félagsins nam veiðigjald um 8%.

Hóflegt veiðigjald – meira í ríkissjóð

Þegar öllu er á botninn hvolft má vera ljóst að ábati samfélagsins verður meiri þegar fyrirtækin eru betur rekin og skapa meiri verðmæti. Vel rekin sjávarútvegsfyrirtæki hafa borð fyrir báru til fjárfestinga í skipum og búnaði, sölu- og markaðsstarfi og í nýsköpun og þróun. Slíkar fjárfestingar er grundvallarforsenda þess að íslensk sjávarútvegsfyrirtæki standist alþjóðlega samkeppni. Eins og áður segir þá vill oft gleymast að nú þegar eru opinberar álögur á íslensk sjávarútvegsfyrirtæki langtum hærri en á erlenda keppinauta þeirra. Ef veiðigjaldið yrði hækkað, það er skattprósentan, þá skerðir það enn frekar samkeppnishæfni íslenskra sjávarútvegsfyrirtækja. Það rýrir afkomu fyrirtækjanna og þar með upphæð veiðigjaldsins, sem reiknast af afkomu fiskveiða. Þannig að hærri skattprósenta af lægri fjárhæð skilar ekki meiru í ríkissjóð. Þetta yrðu ekki einu áhrifin, heldur myndu tekjur ríkissjóðs af öðrum sköttum sem sjávarútvegur greiðir einnig dragast saman. Af þessu má vera ljóst að hóflegt veiðigjald skapar svigrúm til fjárfestinga og nýsköpunar og leiðir til tekjuaukningar ríkissjóðs og samfélagsins alls á meðan gjald úr hófi lækkar tekjur þar sem það dregur úr samkeppnishæfni og hamlar verðmætasköpun.

Í þessu samhengi er einnig vert að minnast á að íslensk sjávarútvegsfyrirtæki leggja ríka áherslu á verðmætasköpun heimafyrir ólíkt til dæmis Norðmönnum sem flytja aflann að stærstum hluta óunninn úr landi. Þessi áherslumunur leiðir til þess að skattspor sjávarútvegsfyrirtækja hér á landi er mun stærra en sjávarútvegsfyrirtækja í Noregi. Þessi áhersla hefur auk þess orðið til þess að fjölmörg nýsköpunar- og tæknifyrirtæki hafa sprottið upp hér á landi í kringum sjávarútveginn. Hvort sem það eru fyrirtæki sem nýta hliðarafurðir úr afla eða þau sem þróa ýmis konar hátæknibúnað sem snýr að meðferð á afla eða afurðavinnslu. Mörg þessara fyrirtæki hafa skapað mikil verðmæti fyrir íslenskt samfélag og er því nærtækt að nefna fyrirtækið Kerecis,sem framleiðir lækningavörur úr þorskroði.

Það er því brýnt að hafa í huga alla anga sjávarútvegs og margfeldisáhrif vel rekinna fyrirtækja þegar rætt er um upphæð veiðigjaldsins. Þá má ekki gleyma að veiðigjaldið er aðeins hluti af þeim tekjum sem sjávarútvegurinn skilar til samfélagsins.