3/3 Hvar endar allur þessi fiskur?

22. desember, 2021

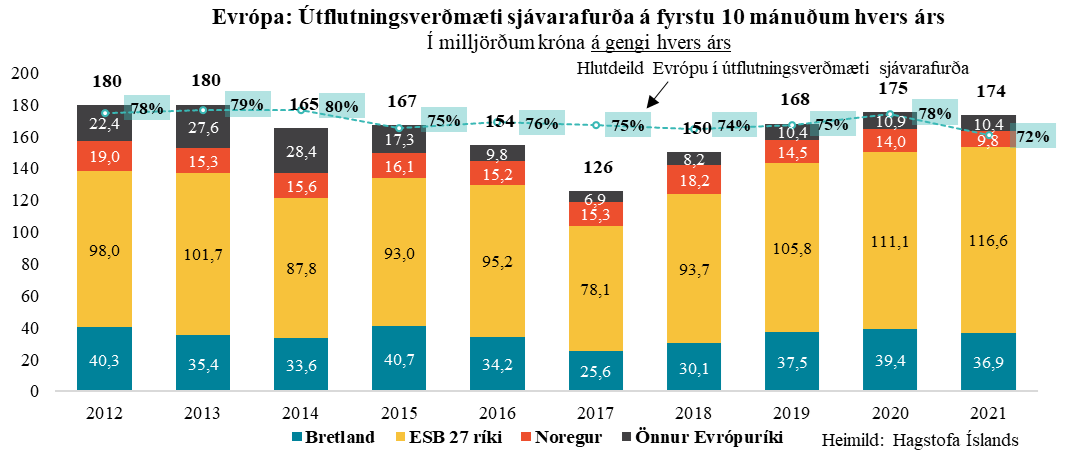

Í þessari yfirferð um helstu markaðssvæði fyrir íslenskar sjávarafurðir er rétt að enda á Evrópu, sem er langstærsta álfan þegar kemur að útflutningi á íslensku sjávarfangi. Á fyrstu 10 mánuðum ársins hafa verið fluttar út sjávarafurðir til Evrópulanda fyrir um 174 milljarða króna, sem er svipað og það var á sama tímabili í fyrra. Þar sem útflutningur á sjávarafurðum jókst talsvert til annarra heimshluta á sama tíma, skreppur hlutdeild Evrópu í útflutningsverðmæti sjávarafurða alls töluvert saman á milli ára, úr 78% í 72%. Þróunin var æði misjöfn á milli svæða, enda eru þau mörg og ólík innan Evrópu. Hér hefur álfunni verið skipt í fernt, það er Bretland, Evrópusambandsríki, Noreg og að lokum önnur Evrópuríki. Verði þetta niðurstaðan fyrir árið í heild, verður hlutdeild Evrópu í útflutningsverðmæti sjávarafurða það minnsta frá árinu 1999.

Bretland trónir enn á toppnum ...

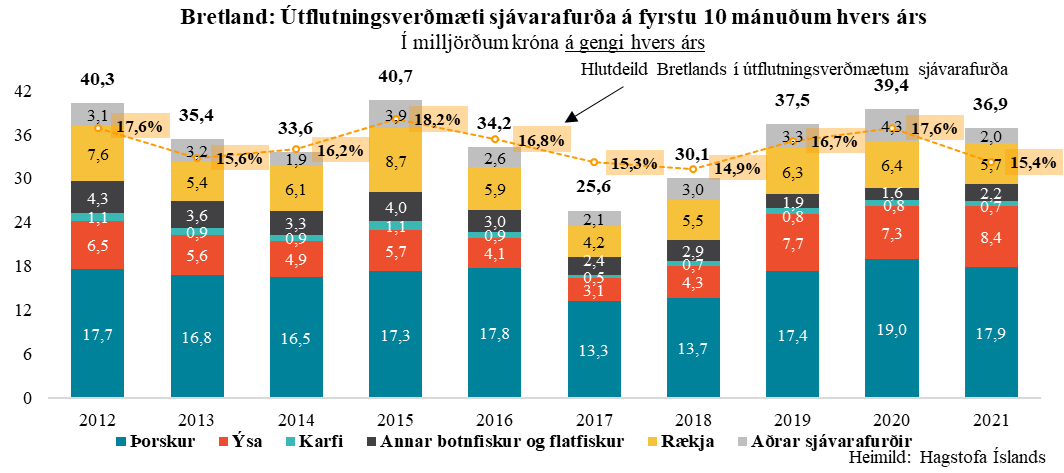

Bretland gekk formlega úr Evrópusambandinu í byrjun síðasta árs og er rétt að taka það sérstaklega fyrir, enda hefur það verið og er enn stærsta einstaka viðskiptaland Íslendinga með sjávarafurðir. Þangað fer mest af frystum botnfiskafurðum og er þorskurinn þar fremstur í flokki. Fram til ársins 2017 var Bretland stærsta viðskiptaland Íslendinga með þorskafurðir, en frá þeim tíma hefur það verið annað stærst á eftir Frakklandi. Bretland er aftur á móti langstærsta viðskiptaland Íslendinga með ýsu og rækju. Á myndinni hér fyrir neðan má sjá helstu fisktegundir sem Bretar flytja inn frá Íslandi og þar blasir við hversu drjúgur þorskurinn er. Á eftir þorski kemur rækja, svo ýsa og karfi, en þessi upptalning miðast við heildarverðmæti útflutnings undanfarinn áratug. Alls nemur verðmæti útfluttra sjávarafurða til Bretlands á fyrstu 10 mánuðum ársins um 37 milljörðum króna. Það er rúmlega 6% samdráttur í krónum talið frá sama tímabili í fyrra. Svipuð breyting er í pundum, eða rétt rúmlega 7% samdráttur. Samdráttur er í öllum helstu tegundum, að ýsu undanskilinni. Vægi Bretlandsmarkaðar í útflutningsverðmætum sjávarafurða er í lægri kantinum miðað við það sem það hefur verið undanfarinn áratug, eða rúm 15%. Á sama tímabili í fyrra var það tæp 18%.

... en Frakkland kemur fast á hælanna

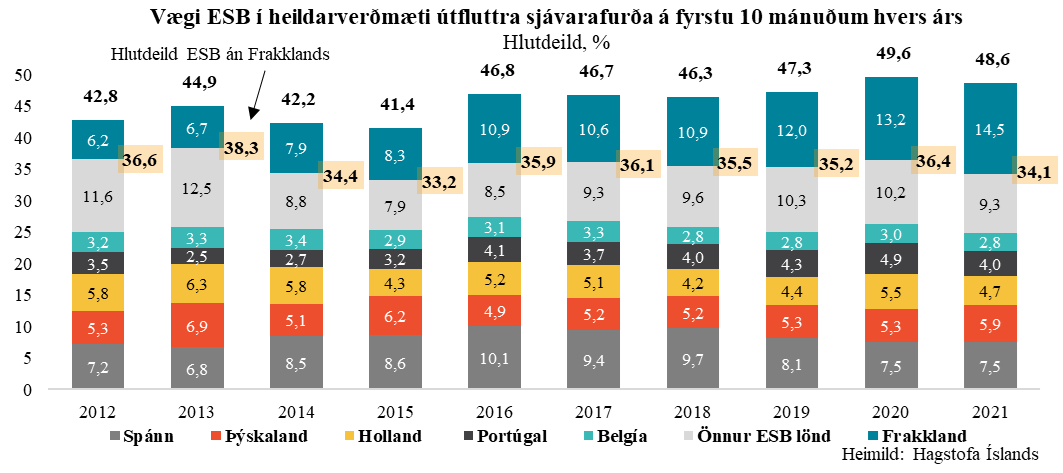

Á undanförnum árum hefur um helmingur íslensks sjávarfangs, miðað við verðmæti, verið flutt til ríkja innan ESB. Þar er að finna mörg af stærstu viðskiptalöndum Íslendinga með sjávarafurðir. Frakkland er þar efst á blaði, en franski markaðurinn hefur orðið stöðugt mikilvægari með hverju ári undanfarinn áratug, sér í lagi fyrir ferskar botnfiskafurðir. Í raun eiga Frakkar ekki langt í land með að slá Bretum við sem stærsta viðskiptaþjóð Íslendinga með sjávarafurðir, líkt og gerðist með þorskinn árið 2017. Eins og sjá má á myndinni hér fyrir neðan þá er hlutdeild Frakka í útflutningsverðmæti sjávarafurða alls, á fyrstu 10 mánuðum ársins, komin í rúm 14% samanborið við rúm 13% á sama tímabili í fyrra. Það gefur auga leið að þar sem vægi Frakklandsmarkaðar jókst, þá var mun meiri aukning á útflutningi á sjávarafurðum til Frakklands en annarra landa miðað við verðmæti. Aukningin var um 18% í krónum talið en 20% í evru. Aukning var á öllum helstu tegundum botnfiskafurða. Auk Frakklands má sjá önnur 5 stærstu viðskiptalönd innan ESB með íslenskt sjávarfang og svo önnur ESB lönd. Frakkland kemur fyrir efst á myndinni til þess að fanga vel þá staðreynd að aukið vægi ESB ríkja undanfarinn áratug má nánast alfarið rekja til þeirrar aukningar sem orðið hefur á útflutningi á sjávarafurðum til Frakklands. Sjá má að hlutdeild ESB ríkja án Frakklands í útflutningsverðmæti sjávarafurða var rúm 34% á fyrstu 10 mánuðum ársins, sem er í lægri kantinum miðað við undanfarinn áratug.

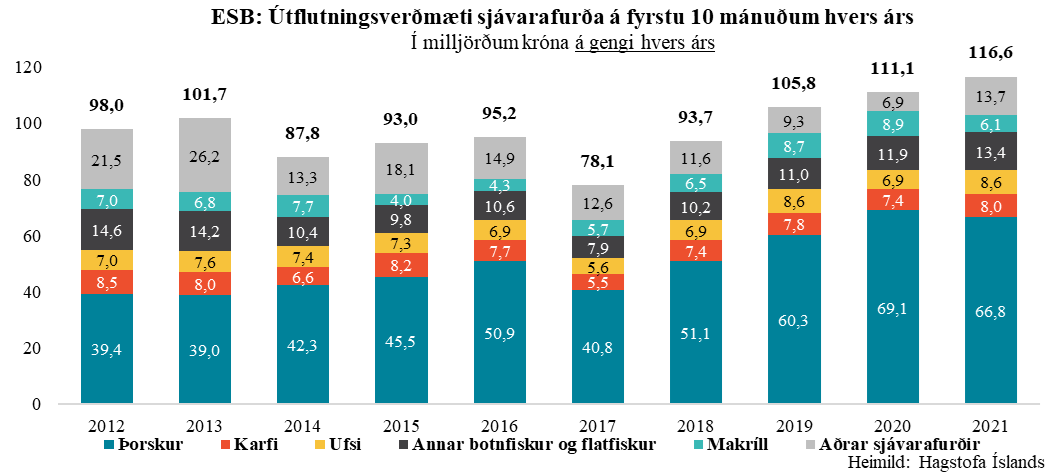

Þorskur fremstur í röð

Á fyrstu 10 mánuðum ársins hafa verið fluttar út sjávarafurðir fyrir um 117 milljarða króna til ESB ríkja. Það er um 5% aukning í krónum talið frá sama tímabili í fyrra. Sé leiðrétt fyrir breytingum á gengi krónunnar gagnvart evru er aukningin um 7%. Á myndinni hér fyrir neðan má sjá samsetningu helstu fisktegunda í verðmæti útfluttra sjávarafurða til ESB ríkja. Þorskurinn er þar fremstur í röð, svo karfi og ufsi, en þessi upptalning miðast við heildarverðmæti útflutnings undanfarinn áratug. Makríll er fjórða stærsta tegundin miðað við verðmæti. Síld og loðna eru svo í 5. og 6. sæti, en þær tegundir koma fyrir í flokknum aðrar sjávarafurðir, auk annarra tegunda sem ekki eru taldar upp. Vitaskuld eru ESB ríkin mörg og ólík og þessi samsetning afurða sem fram kemur á myndinni á því ekki við um hvert og eitt þeirra. Til að mynda er þorskur afar fyrirferðarlítill í útflutningi til Póllands og Litháens, sem eru í 15. og 16. sæti yfir stærstu viðskiptalöndin í ár með íslenskt sjávarfang. Þar eru makríll og síld fyrirferðarmest, eða samanlagt í kringum 70% af útflutningsverðmæti sjávarafurða til þessara landa.

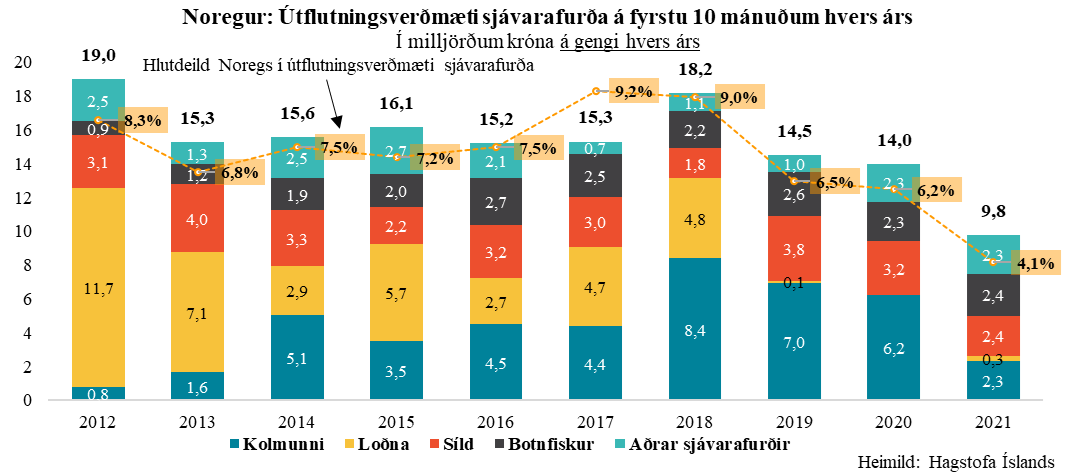

Vægi Noregs sjaldan minna – það mun breytast

Noregur er nokkuð sér á báti þegar kemur að innflutningi á íslensku sjávarfangi, en hann er nær eingöngu fiskimjöl og lýsi. Undanfarinn áratug hefur fiskimjöl vegið rúm 67% og lýsi 27% í útflutningsverðmæti sjávarafurða til Noregs. Á myndinni hér fyrir neðan má sjá fyrirferðarmestu tegundirnar í útflutningi til Noregs miðað við verðmæti. Sjá má að kolmunni hefur verið fyrirferðarmestur undanfarinn áratug, svo loðna og síld. Áhrif loðnubrests undangengin tvö ár, og að loðnukvótinn í ár var nær allur unnin til manneldis, blasa við á myndinni. Fyrir þann tíma var Noregur að jafnaði í 4. sæti yfir stærstu viðskiptalönd Íslendinga með sjávarafurðir. Í ár er Noregur í 9. sæti. og hefur hlutdeild hans í útflutningsverðmæti sjávarafurða aðeins tvisvar sinnum áður verið minna á þessari öld, árin 2004 og 2005. Eflaust mun það breytast á næstunni miðað við þann stóra loðnukvóta sem íslenskar útgerðir fengu úthlutað. Enda er það þannig að því stærri sem loðnukvótinn er, því meira fer hlutfallslega í bræðslu og þar með verður útflutningur á fiskimjöli og lýsi meiri.

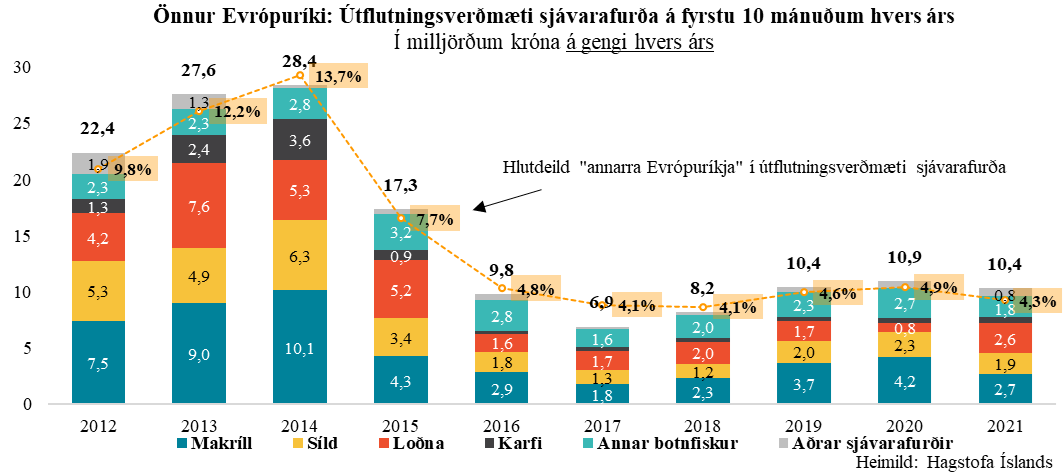

Nú bítur Rússabannið

Önnur lönd hér eru Úkraína, Hvíta Rússland, Færeyjar, Tyrkland og Sviss, en afar lítill útflutningur er til annarra landa. Þó má ekki gleyma Rússlandi í þessari upptalningu, þrátt fyrir að viðskiptabann sem Rússar settu á árið 2015 sé enn við lýði. Áhrif af banninu blasa við á myndinni hér fyrir neðan. Á fyrstu 10 mánuðum þessa árs hafa verið fluttar út sjávarafurðir fyrir rúma 10 milljarða króna til þessara landa, sem er aðeins minna en það var á sama tímabili í fyrra. Vægi þeirra í útflutningsverðmæti sjávarafurða er rúm 4% og dregst aðeins saman á milli ára. Þó var nokkur útflutningur á loðnuafurðum til þessara landa, en samdráttur í útflutningsverðmæti annarra tegunda vegur á móti þeirri aukningu. Helstu tegundir sem fluttar eru til þessara landa eru makríll, síld, loðna og karfi.

Á myndinni sést að útflutningur til þessara Evrópuríkja er vart svipur hjá sjón miðað við sem hann var fyrir viðskiptabann. Árin fyrir bannið var Rússland í 2. til 5. sæti yfir stærstu viðskiptalönd með íslenskt sjávarfang. Það var stærsta viðskiptalandið með makríl- og síldarafurðir, annað í röðinni með karfa og það þriðja með loðnuafurðir. Þrátt fyrir að íslensku fyrirtækin finndu nýja markaði með tímanum, í Úkraínu, Hvíta Rússlandi og víðar, er virðisaukinn af þeim talsvert minni þar sem afurðir seldust að jafnaði á nokkuð hærra verði í Rússlandi forðum. Þar að auki hafði bannið áhrif á vinnslu einstaka tegunda og er hér nærtækast að nefna loðnu. Það er nefnilega svo að það er ekki alltaf um fullkomna staðkvæmd að ræða þrátt fyrir að nýir markaði finnist þegar aðrir tapast. Rússland var einn stærsti markaðurinn fyrir heilfrysta loðnu og mikilvægur markaður fyrir loðnuhrogn. Það er því ljóst að með þennan stóra loðnukvóta sem íslensk fyrirtæki hafa nú í höndum mun viðskiptabann Rússa bíta fast. Ef markaður í Rússlandi væri opinn má leiða líkur að því að meira yrði unnið af loðnu til manneldis, sem gæfi af sér aukna verðmætasköpun. Auk þess sem markaður með loðnuhrogn væri stærri, sem myndi leiða til hærra afurðaverðs en ella. Það er því ljóst að tap íslenskra fyrirtækja og samfélagsins er mikið vegna ákvörðunar íslenskra stjórnvalda að styðja viðskiptabann ESB og Bandaríkjanna á Rússa vegna Krímskaga. Nú mörgum árum síðar verður heldur ekki séð að ávinningur viðskiptaþvingana sé nokkur, því miður!